退職して再就職しない場合に、自分で支払っていかないといけなくなる社会保険料と税金について、給与明細を見ながら算出してみました。

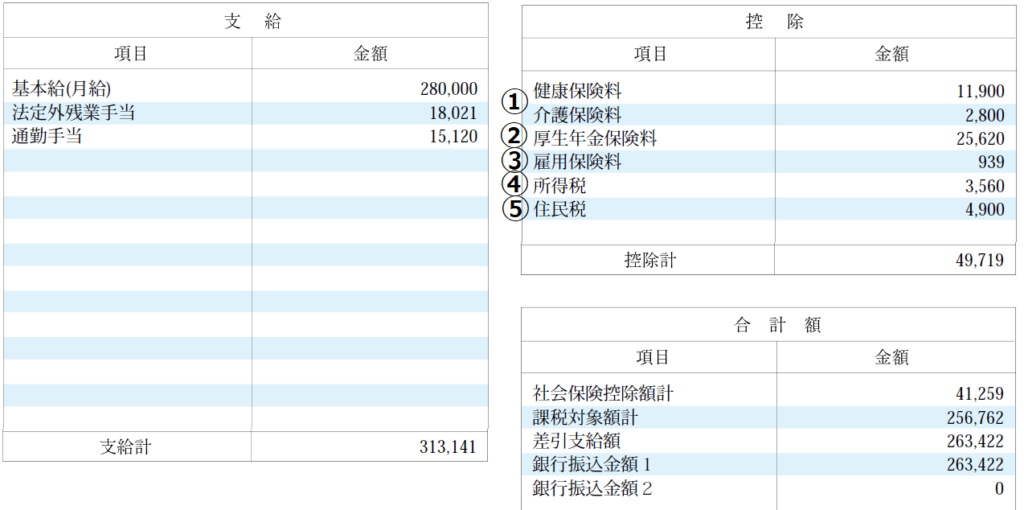

ワイの退職直前の給与明細はこんな感じ。

気にするべきは、以下の【控除部分】5項目

※ なぜなら、ここでの控除っていうのは、「あなたの給料から天引きします=あなたの代わりに会社が給料から支払っておきますね」っていう意味あいなので、この部分は給与収入がなくなったら自分で払わないといけなくなるのです。

① 健康保険(+介護保険)料

② 厚生年金保険料

③ 雇用保険料

④ 所得税

⑤ 住民税

それぞれの項目について細かくみていきます。

健康保険(+介護保険)料

退職後の健康保険については以下3択

1)会社で入っていた健康保険の任意継続

2)国民健康保険への切り替え

3)家族の健康保険の扶養に入る

※ 注意点

1)の任意継続の場合

- 保険料⇒退職前は会社が半額負担してもらっていましたが、任意継続の場合は全額自己負担。

- 任意継続にできるかは条件(被保険者期間が継続して2ヶ月以上ある、とか)あり。

- 任意継続は最長で2年間。

- 扶養の概念が入るため我が家は家族4人全てカバーされる。

- 健康保険によっては上限が設けられている場合もあり。

2)の国民健康保険(国保)へ切り替えた場合

- 保険料は前年度の収入から算出。

- 扶養の概念が無いため、家族がいる場合、家族分それぞれ支払う必要があり。

- 独身など扶養者がいない場合は国民健康保険の方が安いかも。

我が家(家族4人)の場合

条件:ワイ+旦那+小学生娘×2(収入はワイのみで他3人は被扶養者)

パターンA 健康保険任意継続にすると…

健康保険料+介護保険料×2

=11,900円+2,800円×2

=29,400円/月

パターンB 国民健康保険に切り替えると…

約37,300円/月(447,000円/年)

※国民健康保険の保険料は自治体で試算してもらいました。問い合わせる場合、手元に前年度の源泉徴収表を用意しておくのが吉です。問い合わせたところ、扶養家族の数、年齢、扶養家族の収入、退職理由などを聞かれ算出してもらいました。

パターンC 家族の健康保険の扶養に入るのは…

入れる扶養がないので我が家では不可

◆ 結論

任意継続なら7,900円/月安いので、我が家は任意継続を選択します。

29,400円/月

◆ 手続き

退職日から20日以内に健康保険に連絡して自分で手続きする。保険証は会社に郵送返却。

⇒ ワイはITS加入のため、ITSから書類をダウンロード、記入して郵送で申請。

厚生年金保険料

厚生年金保険は退職のタイミングで国民年金へと切り替え。

2号被保険者⇒1号被保険者

16,610円/月

※ 注意

扶養に入っていた配偶者も切り替え。

3号被保険者⇒1号被保険者

16,610円/月

◆ 結論

二人合計 33,220円/月

厚生年金だと扶養が適用されるので25,620円だったので7,600円の負担増。

⇒ただし、減免措置適用される可能性が高いので、年金事務局に問い合わせます。

◆ 手続き

必要書類をもって、退職から14日以内に役場へGO!

■ 必要書類

- 年金手帳

- 離職票

- 本人確認書類

- 印鑑

雇用保険料

◆ 結論

雇用されていないので脱退。ただし、失業保険受給のため、ハローワークへ行くべし。

◆ 手続き

なし!

所得税

◆ 結論

年末で確定申告するので、現時点で未定。

◆ 手続き

今はなし!年末の確定申告に備える。

住民税

前年度の所得で決定。私の区では区のサイトで試算できました。

会社員は給与から毎月天引きされて納付(特別徴収)

⇒退職後は年額を4回に分けて納付(普通徴収)に切り替え

⇒6月、8月、10月、翌年1月に分けて納付(区から納付書が届きます)。

⇒ワイは7月末退職なので、7月分の給与までは天引きされて、8月分から普通徴収になると思われます。8月くらいに納付書が届くかな。

⇒ワイの住む自治体で年額一括納付も可能。

◆ 結論

4,900円/月(58,500円/年)

◆ 手続き

なし!

合計

29,400+33,220+4,900=67,520円/月

よって67,520円が毎月必要となります。あ、あと住民税と収入が増えたら所得税もね!★

こわいねえ。

コメント